中国底层商管公司那些不为人知的辛酸泪

商管行业除了万达等大开发商后面的商管光鲜亮丽,更多的是遍布全国密密麻麻不为人知的小型商管公司。有时候有些开发商甚至不需要商管公司,直接由物管代替。

中国每年一千多家购物中心开业,还有各类业态百花齐放,这些底层商管公司成为商业发展真正的推动力量。行业的残酷,使这些商管公司绝大部分不赚钱,在行业边缘苦苦挣扎。很多人绝望了,开始离开这个行业;很多人又对这个行业有所憧憬,希望大浪淘沙后能看到希望。

缺钱、缺人、缺项目困扰着这些小型商管公司,大部分公司靠着实际控制人等几个核心骨干苦苦撑着。几乎以一己之力,来跟各大商管公司肉搏,以期能够获得一席之地。

透过几家已经挂牌的公司,管中窥豹,看看这些算有野心跑出来的小商管公司情况如何?

大商管公司走IPO路线,以及打包在地产等主体上市公司里面。小型商管公司各方面数据都比较困难,主要走新三板挂牌以及各地交易中心。挂牌原因无外乎三大出发点:

1、融资:吸引资金入局,以及通过挂牌背书降低融资成本

2、拿项目:小商管拿项目难,市场话语权小,通过挂牌背书扩大音量

3、招人:挂牌后吸引社会优质选手加入赛道,共同打开局面

新三板以及地方交易中心影响力基本有限,实际挂牌效果与商管公司预期存在出入,像南京金轮商管等多家公司选择退出新三板,后面举例引用到金轮商管用的是2018年财报数据。

新三板挂牌商管公司基本选择自带资金入局,承租物业,获取租金价差为主,跟很多小型商管公司只代理招商或加上后期运营的纯轻运作还是比较重些。

大多数小型商管不愿意做太重,主要因为:

1、资金有限。

2、承租物业面临房东清退风险。

很多地方合约精神丧失,房东地方势力较大,如果项目不赚钱就算了,一旦赚钱房东可能通过各种手段进行清理。

投入太重可能导致整个商管瞬间崩盘。为了进行风控,小型商管基本选择轻化。这也让需要重投入的项目出现一定竞争空白,想做大的商管就会选择重一些模式。

3、存在运营风险。

商管公司基本从招商团队演变过来,通过招商佣金来养活团队。运营赛道出来的人,在招商前期作用有限。小商管与大商管不同,个别大商管有能力做到运营前置,小商管很可能一个人承担起一个商管公司所有的任务,因为没有资金招那么多人。特别是在招商佣金下滑的情况下,基本都是艰难求生。

沿海部分地区佣金已经下滑到两个月的生存底线。假设一个项目2.5万平,平均佣金50元/平,出租率90%,那么一个月佣金112.5万。人员薪资成本按5万/月底线,包含招商总监/经理/专员+企划/设计等,已经很省了。一个项目从启动到开业耗时18个月,合计成本90万,不含五险一金以及奖金等。

两个月佣金扣除一个月的员工招商佣金提成,再扣除人员工资,基本已经白干了。这中间还涉及各种税费、差旅费、招待费、办公费以及隐形费用等等,就进入倒挂状态。

现在接两个月佣金的项目基本就为了暂时让团队有活干,再寻找机会。但这种亏钱运作的局面,商管公司及员工压力都很大,又很容易反过来影响战斗力。一直亏钱,不少商管公司做到一半就撤了,项目烂尾就变多了。

小型商管公司没有足够的资源养活多余营运人员,后期要提升NOI难度系数就加大了。指标不好看,融资或者养活自己都成问题。很多商管公司都被运营问题给困住了,又无解。

通过下面三家新三板公司数据,来看看商管行业现状:

注:金轮商管采用18年数据,其余采用19年财报数据。

泊澜、悠品、金轮都位于发达地区,也是最先挂牌的一批,算在商管行业比较早跑出来的。营收基本属于千万这一级别。

从表中数据可以看到,毛利率只有金轮商业好看些,泊澜已经倒挂,营收跟成本完全不成比率。小商管基本都缺钱,负债率高。因为涉及承租改造物业,必须大量举债。净利润就比较直接反映出商管行业现状,很容易亏钱。金轮商业算最好,也就300多万利润。

作为行业相对优质选手,跑出来的成绩就这样,这是一个多么心酸的行业。

商管公司主要利润来源及占比

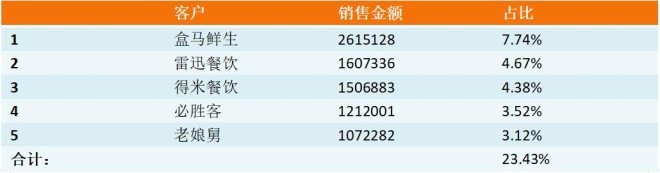

▽泊澜商业前五大客户▽

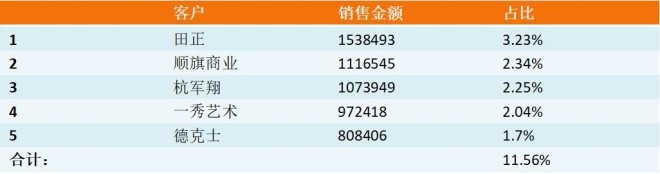

▽悠品前五大客户▽

▽金轮前五大客户▽

营收越小对于大客户依赖程度越高,泊澜商业第一大客户盒马鲜生就占据其营收的7.74%,前五大客户占据了23%的收入来源。

在公司还小的时候,主力店不仅仅是运营上的流量来源,还是公司收入的核心来源。一旦主力店不够稳定,整个公司收入都可能受到影响,甚至发不出工资来。

当做到一定规模后,主力店对于商管公司的影响逐步稀释。像悠品的客户三江购物、世纪百联都不会构成绝对威胁。需要主力店,但又不依赖主力店。

金轮商业是唯一可以去主力店的,这与其商业模式有关,地铁能够带来大量的流量,不需要主力店为其引流。所以它的毛利也是最高的。

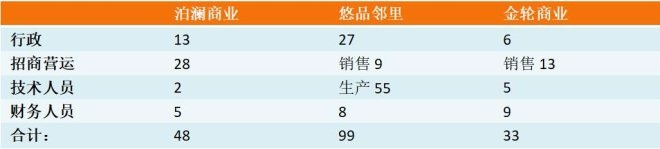

小型商管公司人力成本基本做到极致,像泊澜商业在挂牌上市阶段,招商人员只有3个人,同时负责多个项目,悠品也只有6个招商人员。核心骨干都是以一当十的选手,才能从这个赛道艰难跑出来。

挂牌后这几年,人手开始增加,不过各家商管员工总人数还是非常精简,还不如一家大开发商的购物中心员工多,甚至不如一家有点规模的餐饮店员工人数多。

商管起步时的人员配置基本就是财务、出纳各一人,一名专业的水电工,一个技术人员,几个招商人员,团队都很寒碜。与大商管抗衡相当于小米加步枪与美式装备作战,但是小商管公司们总能奇迹般活下来,野生能力远超大商管公司。

小商管公司员工基本集中在本科及大专一线。硕士以上学历的基本不会到小商管公司做,小商管拿硕士学历的基本也是后期补的。一般来说,都是大学学历工作做到一定程度,出来组队。从事商业管理的人,学历线都是大专以上,所以也不会低到哪里。工程、后勤等岗位学历要求一般不高。

小商管学历在大学一线,缺乏研究生以上人才,在战略及理念落地上,跟大商管相比,故事有时候就讲得不够漂亮。在跟高阶玩家对抗时,有时候无法在同一频率上对话,这也经常成为发展的瓶颈。

在落后地区,本科基本属于顶级高手。在外来人口登记时,人家看到清一色本科学历,几乎震撼,在当地公务员体系也做不到这种学历配置。在发达地区,本科几乎淹没在茫茫人海中。

底层商管公司虽然野生能力强,真正混得好的却没有几家,都处于求生存的边缘。想做大做强,没人、没钱、没项目。没有规模,又进一步限制其影响力。对于外界来说,除了万达等大商管公司,几乎没什么人知道存在这么个行业。外界在触达的通常是购物中心,根本不知道购物中心后面有个所谓的商管行当。

商管行业看似前景庞大,路却并不好走。尽管能解决开发商一定的痛点,却没有办法跟开发商平等对话,一直被当成擦屁股的角色。这种不对称的局面不能突破,大部分商管公司还是跑不出来。

大商管能够凭借成功标的说服开发商加盟,让开发商按标准投入建设、设备、人员等,并按商管公司意愿进行操作。小商管公司如何驾驭开发商按市场需求走向操盘?如果不能找出新的模式,还是草台班子套路,可能出局是早晚的事。

(文/联商高级顾问团成员王国平,本文仅代表作者观点,不代表联商网立场)